2013.1月号

【 2013.1月号 】

税負担を軽減する最後の砦!所得控除と税額控除

所得税の確定申告の準備を進めたいと思います。税金を少なくできる個別の要因には、どのようなものがありますか?

それぞれの事情に応じて税負担を調整する制度としては、「所得控除」と「税額控除」が用意されています。詳しくは下記を参照してください。

<解説> 所得税を申告する際の諸控除には「所得控除」と「税額控除」があります。これらの控除にはいくつかの種類があり、一人にすべてが適用できるわけではありません。申告する際に当てはまるものだけを適用することになります。以下、概要を解説していきます。

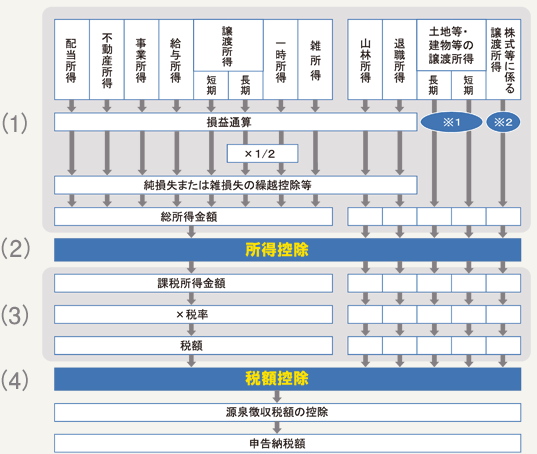

1. 所得税の計算方法

所得税の計算は、大きく以下の4ステップからなっています。

(1) 収入金額から「所得金額」を求める

(2) 所得金額から「所得控除」を差し引いて「課税所得」を求める

(3) 課税所得に税率を掛けて税額を求める

(4) 「税額控除」があれば差し引いて納付税額を確定させる

※1 分離課金税同士・総合課税同士であれば損益通算できる

※2 上場株式等の譲渡損は、申告分離課税を選択した上場株式等に係る配当所得とは損益通算できる

2. 所得控除

「所得控除」は、所得の金額を計算するときに考慮されなかった損失や支出について、税負担の調整を行うために設けられた制度です。所得控除には、以下のものがあります。| 所得控除の種類 | 控除額 | |||

|---|---|---|---|---|

| (1)雑損控除 |

| |||

| (2)医療費控除 |

| |||

| (3)社会保険料控除 | 1年間に支払った金額 | |||

| (4)小規模企業共済等掛金控除 | 1年間に支払った金額 | |||

| (5)生命保険料控除 | 支払金額により算出(最高12万円) | |||

| (6)地震(損害)保険料控除 | 支払金額により算出(最高5万円) | |||

| (7)寄付金控除 |

| |||

| (8)障害者控除 |

| |||

| (9)寡婦(寡夫)控除 | 27万円(特定の寡婦に該当するときは35万円) | |||

| (10)勤労学生控除 | 27万円 | |||

| (11)配偶者控除 | 38万円 老人控除対象配偶者に該当するときは +10万円 | |||

| (12)配偶者特別控除 | 配偶者の所得により異なる(最高38万円) | |||

| (13)扶養控除 | 年齢や同居の有無により異なる 38万円~63万円まで | |||

| (14)基礎控除 | 38万円 |

3.税額控除

左記の所得控除をした後の課税対象とされる金額(課税所得金額)を基に計算された税額からさらに控除するものです。税額控除には、以下のようなものがあります。| 税額控除の種類 | 控除額 |

|---|---|

| (1)配当控除 | 課税所得1,000万円以下 ⇒配当所得×10%(一定のものは5%) 課税所得1,000万円超の人は別の算式で計算 |

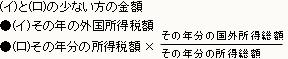

| (2)外国税額控除 |  |

| (3)住宅借入金等特別控除 | 住宅ローン残高をもとに計算します(控除期間10年) 通常の住宅の場合・・・・・・・・・平成24年は最高30万円 認定長期優良住宅の場合・・・平成24年は最高40万円 認定低炭素住宅の場合・・・・・平成24年は最高40万円 |

| (4)政党等寄付金特別控除 | (その年に支払った政党に対する寄附金の合計額-2,000円)×30% |

| (5)特定震災指定寄附金特別控除 | (特定震災指定寄附金の額の合計額-2,000円)×40% |

| (6)住宅耐震改修特別控除 | 工事費用と標準的な工事費用のいずれか少ない金額×10% 最高20万円(太陽光発電設備設置工事は30万円) |

| (7)電子証明書等特別控除 | 平成24年は3,000円 |

これらの控除の適用にあったっては、その要件もしっかりチェックする必要があります。 不明な点があれば専門家にお問い合せ下さい。

関連リンク

無料相談は各事務所で実施しております。

お気軽にお問い合わせ下さい。

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり