相続税申告が終わった方

相続税の還付手続き

過去5年以内に納めた相続税、払い過ぎていませんか?

相続税の申告書を見直すと税金が戻ってくる事があります。

税理士の中でも各税法の専門があります。

例えば医者であれば外科・内科・眼科等の専門があるように、税理士にも専門分野があります。ほとんどの税理士の方は法人税や所得税を専門としており、相続税について専門知識を有する税理士の方は少数となります。相続税申告経験の少ない税理士に仕事を依頼するということは、手術経験の少ない医者に手術を依頼するようなものなのです。

このような現状が一般的なために、誤って申告した相続税が還付されるケースが多くあります。

- 相続税が還付される理由

- 料金について

- ご利用の流れ

- よくある質問

税金が戻ったケース

相続税の計算や財産の評価方法を見直して、相続税が還付された事例をご紹介します。

- 【事例13】難解な広大地評価6カ所がすべて認められ、1億7,000万円の還付に成功!【新着】

-

新着

地元の税理士で申告していたが、金融機関の紹介から相続税が還付される可能性があることを知り、当社で財産評価の見直しを行った。

広大地評価6か所

更正の請求が認められ、約1億7,000万円の還付

まず、今回広大地評価が認められた6カ所の内、3カ所のポイントは「高低差」にありました。現地調査をしてみると、土地と道路の間には3mの擁壁がそびえ立っていることが発覚(<開発想定図>参照)。実質的に通路として使える間口は一部分だけという事情を考慮し、開発道路を設けた広大地評価の適用を求めました。

まず、今回広大地評価が認められた6カ所の内、3カ所のポイントは「高低差」にありました。現地調査をしてみると、土地と道路の間には3mの擁壁がそびえ立っていることが発覚(<開発想定図>参照)。実質的に通路として使える間口は一部分だけという事情を考慮し、開発道路を設けた広大地評価の適用を求めました。

残りの3カ所は、いずれも現況としては3階建てのアパートが建てられている土地です。しかし、この利用法が「最有効使用」かというと疑問が残るところです。

市場動向を見ても、この地域は長期的には宅地開発が進んでいく傾向にあり、最も経済的な開発方法は「戸建分譲」ではないかという結論に至ります。

これらの調査結果に基づいた意見書を添付して申告し直した結果、全ての土地について広大地評価が認められることとなりました。 - 【事例12】更正の嘆願期限直前での見直しのご相談。1億5,000万円の還付に成功!

-

地元の税理士で相続税の申告を行った後に、弊社代表が講師を務めた金融機関主催のセミナーで相続税の見直しが可能なことを知った。申告期限から5年が経過する直前だったが、弊社に相談のお電話を頂き見直しを行った。

広大地評価4か所

更正の嘆願が認められ、約1億5,000万円の還付に成功

- 【事例11】予想外の相続税に驚いたお客様からのご相談。納税額の8割の還付に成功!

-

当社提携の司法書士より、相続登記のお手伝いをしたお客様で、財産規模に比べて相続税が高いのではないかと不信感をもっている方がいるので、相談にのって欲しいと弊社にご紹介があり、申告内容の見直しを行った。

・自宅の広大地評価

・相次相続控除

・送電線下による30%減額

・債務控除漏れ更正の請求が認められ、約1,000万円の納税額のうち、800万円の還付に成功

- 【事例10】「これ以上評価減できない」と言われた土地を見直し、1,500万円の還付に成功!

-

普段から利用している税理士に、これ以上、土地の評価は下がらないと言われ当初申告を行った。そのことを聞いた生命保険会社の職員さんより、セカンド・オピニオンで相談してみてはどうかと弊社をご紹介頂き、申告内容の見直しを行った。

建築制限がある土地を30%減額

更正の請求が認められ、1,500万円の還付に成功

- 【事例9】税理士の対応に不満を感じ、当事務所に相談。3,100万円の還付に成功!

-

当初申告した税理士があまり信用できず、納税額に不満を感じていた。もしかしたら相続税が下がるのではないかと思い、弊社の代表の事をご存知だったため、相談を頂いた。

広大地評価2箇所

利用価値の低下による10%減額更正の請求が認められ、3,100万円の還付に成功

- 【事例8】広大地評価をしていなかった土地を見直し、1億1700万円の還付に成功!

-

工場地帯(準工業地域)にある駐車場と貸倉庫の敷地について、評価の見直しを行った。

広大地評価による更正の請求が認められ、1億1,700万円の還付に成功

- 【事例7】紹介を受けた税理士の対応に不満を感じ、当事務所に相談。1億4,000万円の還付に成功!

-

当初、不動産業者紹介の税理士で申告予定だったが、その税理士の対応に不満を感じ、 当事務所に相談した。

自宅の裏山を純山林評価

更正請求が認められ、約1億4,000万円の還付に成功

- 【事例6】当初申告の税額に納得いかず当事務所に相談。2,200万円の還付に成功!

-

金融機関の税理士で当初申告を行ったが、税理士が広大地などの知識を持っていなかったため、当初申告の税額に納得がいかず、つきあいのある金融機関に相談した。相談を受けた金融機関から当事務所に相談があり、申告内容の見直しを行った。

- 貸宅地の再評価

- 土地の評価単位の見直し

更正請求が認められ、約2,200万円の還付に成功

- 【事例5】税理士が広大地などの知識を持っていなかったので見直し。5,700万円の還付に成功!

-

普段から利用している税理士で当初申告を行ったが、税理士が広大地などの知識を持っていなかった為、

税額に不安を抱き、セカンド・オピニオンとして当事務所に相談した。- 広大地評価の適用

- 無道路地の再評価

- 底地の再評価

更正の請求が認められ、約5,700万円の還付に成功

- 【事例4】思った以上の相続税に驚いたお客様からのご相談。相続人合計で3,400万円の還付に成功!

-

昔からつきあいのある税理士で相続税の申告を行ったが、思った以上に税金が高く、農地の納税猶予の知識もなかった為、お客様が金融機関へ相談した。相談を受けた金融機関から当事務所に相談があり、申告内容の見直しを行った。

- 自宅、月極駐車場を広大地評価

- 道路から高低差のある土地の評価を10%減額

- 市街地調整区域の雑種地の評価を見直し

更正の請求が認められ、相続人合計で約3,400万円の還付に成功

- 【事例3】当事務所のセミナーを聞き、5年前の相続税申告についてご相談。約2,800万円の還付に成功!

-

当事務所のセミナーに参加され、過去の申告税額について高すぎたのではないか?と疑問をもち、相談された。

畑、アパート、駐車場を広大地評価

更正の嘆願が認められ、約2,800万円の還付に成功

- 【事例2】当事務所のセミナーに参加されたお客様からのご相談。約7,500万円の還付に成功!

-

当事務所のセミナーを聞き、見直しを相談された。

- 市街地山林の評価見直し

- 路線価の見直し

- 広大地評価の適用

- 土地の評価単位の見直し

更正の請求が認められ、約7,500万円の還付に成功

- 【事例1】親戚に薦められ相談。約1億2,500万円の還付に成功!

-

親戚から、相続税に詳しい税理士がいると薦められ、当事務所に相談された。

- 広大地評価

- 評価単位の見直し

- 高圧線下や、土地の高低差による評価減

- 宅地造成費の見直し

更正の請求が認められ、約1億2,500万円の還付に成功

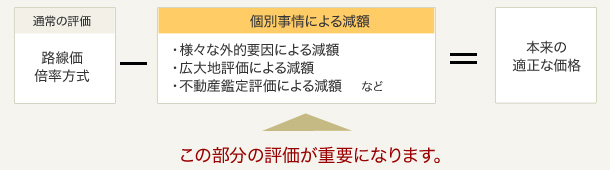

相続税の評価は、税理士によって大きく異なります

相続税の評価は、税理士によって大きく異なります

相続税還付が認められる事由のほとんどが土地の評価です。土地の評価については、その土地の形状や周囲の状況等の様々な要因を総合的に考慮して評価額を決定するのが適切な方法です。しかし、相続税に詳しくない税理士が相続税の課税対象となる土地の評価を適切に行うことは困難です。つまり、土地を保有している割合が多い方については、土地の評価を見直すことで納めた税金が還付される可能性が高くなるといえます。

個別事情により減額できる可能性の高い土地

- 不整形地(形の良くない土地・正方形・長方形でない土地)

【図1】 - 500m2以上の住宅敷地・アパート敷地・田・畑・空地

- 市街地にある田・畑・山林

- 私道に面した土地

- 無道路地(道路に接していない、または少ししか接していない土地)【図2】

- 道路・通路になっている土地【図3】

- 道路と地面の間に高低差がある土地【図4】

- 4m以下の道路に面する土地 2棟以上の建物を建てている土地【図5】

- 建物の建築が難しく、通常の用途には使用できないと見込まれる土地

- 傾斜のある土地や、一部崖になっている土地

- 都市計画道路や区画整理の予定がある土地

- 路線価が付設されていない道に面した土地

- 道路の間に水路を挟んでいる土地【図6】

- 土地の中に赤道(里道)や水路が通っている土地

- 騒音、悪臭等周囲の住環境が悪い 墓地に隣接している土地 高圧電線が通っている土地

など、上記に記載していないものでも、土地評価を減額できるポイントはまだまだあります。

相続税が還付される可能性がある方

1)相続申請後5年以内

2)相続財産に土地がある

3)その土地になんらかの特殊事情がある

上記に当てはまる場合には還付の可能性が高くなるといえます。

少しでも当てはまる事由がございましたら、お気軽にご相談ください。

料金

料金

還付が成功しなければ、報酬は頂きません

ランドマーク税理士法人では実際に相続税の還付が成功した場合にのみ、報酬を頂いております。相続税の還付請求は、100%認められるものではなく、前回の相続税申告が適切に行われたものであるならば還付はされません。

このため、相続税の還付については完全成功報酬として、実際に還付が行われた場合にのみ、費用が発生します。

![]()

相続税還付・・・完全成功報酬 還付金額の30%~40%(消費税別途)

※別途、還付が成功しなかった場合には交通費についての実費のみ頂いております。

※消費税は別途必要となります。

※財産の計上漏れ等により追加で納税があった場合は、その納税がなかったものとして報酬を計算します。

ご利用の流れ

相続税申告から5年以内なら、相続税が戻る可能性があります。

相続税を払いすぎたのではないか?と不安のある方、まずはお気軽にご相談ください。

![]()

相続税還付について、必要な基本情報を当HPより入力していただきます。

お電話によるお問い合わせも受け付けております。

![]()

![]()

![]()

![]()

お客様の基本情報確認後、面談させていただきます。1時間までの面談は無料です。

![]()

![]()

面談後、還付の可能性があると判定された方については、正式に契約となります。

![]()

![]()

実際に還付が成功した場合に限り、税理士報酬をいただいております。

※別途、還付が成功しなかった場合には交通費についての実費のみ頂いております。

※財産の計上漏れ等により追加で納税があった場合は、その納税がなかったものとして報酬を計算します。

お申込みにあたり、まずは当法人の無料相談をご利用ください。

税務調査の立会い55,000円(消費税込)

相続税は、他の税金と比較して、非常に高額な納税となります。それゆえ、税務署による税務調査も「4件に1件の割合」と言われており、税務調査があった場合には、約80%~90%の確率で申告漏れが指摘されています。それでも、正当な理由がある場合や判断が難しい場合などは、専門家を交えてきちんと話し合う必要があります。

私たちランドマーク税理士法人は、事前の準備はもちろん、調査当日の立会い、交渉・折衝、調査結果を踏まえた事後指導も行いますので、安心して調査に臨んでいただくことが可能です。

交通費は別途かかります。

調査立会い後に税務署との対応が必要な場合は、別途費用がかかります。

お申込みにあたり、まずは当法人の無料相談をご利用ください。

所得税・法人税の節税プランのご提案無料相談後にお見積り

相続税申告後も所得税や法人税の確定申告が毎年必要な場合があります。

節税のための最適な申告方法や法人設立による節税効果など、様々な節税プランをご提案し、法人設立の際はランドマーク行政書士法人にて設立のサポートも行います。

もちろん、毎年の確定申告も承ります。

お申込みにあたり、まずは当法人の無料相談をご利用ください。

不動産賃貸経営の手法は1つではありません!

不動産賃貸経営方式ごとの比較が大切です。

所得税の節税効果

所得の分散で税率を下げることができます。

個人で事業を経営している場合には、その所得は個人事業主に集中してしまいます。 所得税の税率は右図にあるように超過累進課税の仕組みとなっているため、法人からの給与という形で家族(役員、従業員)に所得を分散させれば、自ずと税率は引き下げられます。

《会社管理節税システム》では、その他様々な節税プランをご用意しています。

もっと知りたいという方は、ぜひご相談ください。無料相談後にお見積もり致します。

お申込みにあたり、まずは当法人の無料相談をご利用ください。

無料相談は各事務所で実施しております。

お気軽にお問い合わせ下さい。

(平 日)9時00分~18時00分 (土 曜)9時00分~18時00分

(日・祝)10時00分~17時00分 ※一部例外日あり